1、傳統(tǒng)供應鏈模式效率低下,區(qū)域性多層分銷汽配模式下,中間環(huán)節(jié)加價多,流通成本高。

一些新的商業(yè)模式如汽配連鎖聯(lián)盟、M2B2b2c、S2C等有望減少中間流通環(huán)節(jié),提升分銷效率,降低渠道成本。據(jù)中馳汽配張后啟,電商平臺把25%~40%的多層分銷模式綜合加價率和15%~25%的終端服務商平均加價率,降低到自營電商B2C模式的7%~10%加價率。

2、由4s店主導,占據(jù)60%左右的市場份額

中國汽車后市場由4S店主導,占市場份額的60%。美國汽車連鎖服務企業(yè)已經(jīng)占到整個行業(yè)80%左右的份額,而4S店服務體系占據(jù)20%~25%的市場。4S具有信息的專業(yè)性、連續(xù)性以及規(guī)范性,能夠適應汽車后市場的發(fā)展。“連鎖經(jīng)營”整合了各個品牌汽車的資源,打破縱向壟斷,在價格、服務透明的基礎上,提供后市場發(fā)展的需求。

3、競爭格局分散,利潤集中在4S店體系,獨立售后體系盈利能力較差

成熟的汽車產(chǎn)業(yè)鏈,后市場產(chǎn)生的利潤至少要超過前市場的1倍以上。目前中國后市場沒有形成有效的集群效應,競爭格局分散,產(chǎn)值集中在汽車制造和新車銷售環(huán)節(jié),且后市場利潤集中在4S店體系,獨立第三方市場盈利能力較差。

據(jù)德勤《中國汽車經(jīng)銷商績效標桿分析報告》,中國豪華品牌及量產(chǎn)品牌維修毛利率均高于成熟市場標桿值,但新車毛利有待提升。其中,新能源品牌經(jīng)銷商新車毛利為6-9%,超過成熟市場的3.8%,豪華品牌經(jīng)銷商新車毛利率為4.8%,遠低于成熟市場的11-13%。 量產(chǎn)品牌經(jīng)銷商在單車進場臺次上線優(yōu)勢,但客單價水平較低。

1、三四線城市是未來企業(yè)發(fā)展主戰(zhàn)場

據(jù)2023年國家統(tǒng)計局發(fā)布的數(shù)據(jù)顯示:GDP增速TOP50城市完全由二線、三四線城市全覆蓋,且三四線城市占比7成。由此可以看出,一二線城市經(jīng)濟發(fā)展趨于飽和,GDP弱增長,而三四線城市目前才是國民GDP發(fā)展的主力軍。

思考一下為什么會出現(xiàn)這種情況的產(chǎn)生呢,是因為一二線城市目前都很卷,大家的壓力都很大,有些人受不了這么大的壓力就會選擇回到家鄉(xiāng),加上國家大力支持返鄉(xiāng)創(chuàng)業(yè)的政策,從而大大推動了三四線城市的發(fā)展。

據(jù)官方數(shù)據(jù)統(tǒng)計,目前中國三四線城市的汽修店大多數(shù)都是比較簡陋的小店、夫妻店,真正意義上的連鎖店和品牌店少之又少,但是由于電商、直播的沖擊,使價格更加透明,就使得這些汽修店必須要做好服務意識,但是目前三四線城市還是沒有一套完善的服務體系,所以對于三四線城市汽車后市場的發(fā)展成為了汽車后市場企業(yè)突圍的抓手,也將成為主戰(zhàn)場。

2、新能源車市場有巨大的發(fā)展?jié)摿?/span>

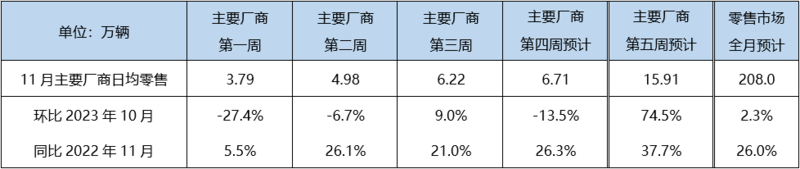

日前,乘聯(lián)會發(fā)布消息稱,預計11月國內狹義乘用車零售銷量為 208.0萬輛左右,環(huán)比2.3%,受去年同期低基數(shù)影響,同比 增長26.0%。其中,新能源零售銷量77.2萬輛,滲透率達37.8%,同比增長 37.7%,環(huán)比增長 2.0%。

據(jù)了解,過去一年,在多種因素影響下,中國汽車行業(yè)效益出現(xiàn)下滑。一方面?zhèn)鹘y(tǒng)車企加速轉型,新能源汽車發(fā)展從政策、補貼驅動開始轉向市場、消費驅動;另一方面,受國外新能源車企外部因素的影響,產(chǎn)業(yè)變局加劇。汽車產(chǎn)業(yè)正面臨產(chǎn)銷增長放緩、新能源持續(xù)滲透、全球市場分化等多重趨勢重塑。

乘聯(lián)會表示,隨著國家促消費政策的持續(xù)加碼,經(jīng)濟持續(xù)回穩(wěn),今年全國新能源乘用車廠商銷量保持較強增長態(tài)勢。由于今年9月末喜迎中秋國慶雙節(jié),因此乘用車廠商銷售時間實際至9月28號就基本收尾,因此受到去年9月高基數(shù)的影響,今年9月的市場增速稍有放緩。

2023年全國新能源乘用車發(fā)展優(yōu)勢不斷鞏固和擴大。乘聯(lián)會綜合預估9月新能源乘用車廠商批發(fā)銷量83萬輛,同比增長23%,環(huán)比增長4%。初步測算今年1-9月累計批發(fā)592萬輛,同比增長36%。

乘聯(lián)會預測2023年,中國新能源乘用車銷量為850萬輛,狹義乘用車銷量為2,350萬輛,年度新能源車滲透率有望達到36%。目前運行狀態(tài)與預測基本是吻合的。

3、汽車轉為存量市場態(tài)勢下,汽車市場的重心從前端銷售向后端服務轉移是大勢所趨:

我國汽車銷量增速放緩,汽車增量市場的時代即將終結,汽車存量市場的時代即將呈現(xiàn),汽車后市場的重心逐漸由前端銷售向后瑞服務轉移。在存量市場時代,我國的汽車平均車齡逐漸提高。隨著我國汽車平均車齡的提高,汽車維修保養(yǎng)市場具有巨大潛力,我國汽車后市場正處于爆發(fā)的前期,汽車后市場將會迎來快速發(fā)展。

汽車銷量的增速放緩,這給大家?guī)淼乃伎寂c互聯(lián)網(wǎng)的上、下半場有點類似,也就是說互聯(lián)網(wǎng)的上半場最主要是獲取新增用戶,但是到了下半場,新增用戶紅利基本上已經(jīng)沒有了,考慮的便是如何做好用戶的留存,如何提高客戶的信任度和忠誠度。

另外,隨著汽車存量市場的進一步深入,車齡的進一步增加,圍繞汽車生命周期將會衍生出來一些細分行業(yè),主要有維修保養(yǎng)、二手車、汽車金融和其他板塊。

塊塊補漆

塊塊補漆 洗美裝飾

洗美裝飾 貼膜改色

貼膜改色 塊塊補漆

塊塊補漆 洗美裝飾

洗美裝飾 貼膜改色

貼膜改色